- බිලියන 23 (30/09/19 වන විට සේ.අ. අරමුදලට කොටස් ආයෝජනවලින් සිදුවු ප්රාග්ධන අලාභය)

- 7.5% (වසර 25 ක කාලයක් සඳහා කොටස් වෙළඳපොලේ සාමාන්ය ඵලදායී වාර්ෂික ප්රතිලාභ)

- 11.1% (අවුරුදු 25 ක කාලයක් සඳහා වසරක භාණ්ඩාගාර බිල්පත් වල සාමාන්ය ඵලදායී වාර්ෂික ප්රතිලාභ)

අතීතයේ වංචනික ක්රියා සහ සැලකිය යුතු අලාභ පිළිබඳ චෝදනා තිබියදීත්, සේ.අ.අ. යළිත් කොටස් වෙළඳපොළ වෙත පිවිසෙමින් සිටී. වෙළඳපොළට ඇතුළුවීම වෙනුවෙන් මහ බැංකුව හේතු දෙකක් සපයයි. ඉන් එකක්, ඉහළ ප්රතිලාභ උපයා ගැනීම වන අතර දෙවැන්න වන්නේ අනාගත රජයේ දේශීය අරමුදල් අවශ්යතාවය අඩුවනු ඇත යන්නයි. කෙසේ වෙතත්, මෙම විමර්ශනය මගින් එම හේතු සාවද්ය බව සනාථ කරයි.

සේවක අර්ථසාධක අරමුදල (සේ.අ.අ.) යනු ශ්රී ලංකාවේ විශාලතම තනි අරමුදලයි. 2017 දී, ඒ තුළ සේවක ඉතිරිකිරීම් ලංකා රුපියල් ට්රිලියන 2 කට වඩා ප්රමාණයක් තිබිණි. සේ.අ.අ. යනු අනිවාර්ය විශ්රාම ඉතිරිකිරීමේ යෝජනා ක්රමයකි. මෙයින් අදහස් කරන්නේ පුද්ගලික අංශයේ සේවකයින් ඔවුන්ට අනාගතයේදී ලැබෙන ප්රතිලාභ නොසලකා අනිවාර්යයෙන් අරමුදලට දායක විය යුතු බවයි. එබැවින්, සේවක අර්ථසාධක අරමුදලේ ආයෝජන සහ ප්රතිලාභ පිළිබඳව සාකච්චා කිරීම, ශ්රී ලංකාවේ වැඩකරන ජනගහනයෙන් වැඩි පිරිසකගේ සමාජ ආරක්ෂාව සහ යුක්තිය යන කාරණා දෙකම සම්බන්ධයෙන් වැදගත් වේ. .

සේවක අර්ථසාධක අරමුදලෙහි (සේ.අ.අ.) ආයෝජන කළමනාකරණය කරනු ලබන්නේ මහ බැංකුව විසිනි. 1958 දී අරමුදල ආරම්භ කළ දින සිට එය මුළුමනින්ම පාහේ රජයේ සුරැකුම්පත්වල ආයෝජනය කර තිබේ. එහෙත් 1998 සිට සේ.අ.අ. ද කොටස් වෙළඳපොල හරහා කොටස්වල ආයෝජනය කිරීම ආරම්භ කරනු ලැබීය. ආරම්භයේදී සේවක අර්ථසාධක අරමුදල, කොටස්වල කළ ආයෝජනය ඉතා අඩු මට්ටමක එනම් 1.5% ට වඩා අඩු මට්ටමක පැවතිනි. කෙසේ වෙතත්, 2010 සිට, සේවක අර්ථසාධක අරමුදලෙන් 5% කට වැඩි ප්රමාණයක් කොටස්වල ආයෝජනය සඳහා යොමුවිය.

2009 වසරේ සිට සේවක අර්ථසාධක අරමුදල විසින්, අරමුදලට දැඩි ලෙස පාඩු වන පරිදි කොටස් ආයෝජන තීරණ ගෙන ඇත. 2013 සිට පාර්ලිමේන්තුව තුළ සේ.අ.අ. කළමනාකරණය පිළිබඳව මතු වූ විවේචන හේතුවෙන්, අරමුදල කොටස්වල කරන ආයෝජන වසර කිහිපයකට සීමා වීමක් සිදුවිය. නමුත් 2018 වසරේ ඔක්තෝම්බර් මාසයේ දී, කොටස් වෙළඳපොලේ සිදුකරන සේ.අ.අ. ආයෝජන නැවත වරක් පුළුල් කරන බව මහ බැංකුව විසින් නිවේදනය කළේය.

මහ බැංකුව විසින් එම තීරණය ගැනීමට හේතු ලෙස ඉදිරිපත් කරන ලද කාරණා දෙකම විශ්ලේශනාත්මක වශයෙන් දෝෂ සහිත බවත්, එබැවින් සේවකයින්ගේ විශ්රාමික ඉතිරි කිරීම් අහිතකර බලපෑමකට ලක්වීමේ නව අවදානමක් ඇතිවී තිබෙන බවත් මෙම විදසුන පෙන්වා දෙයි.

සේවක අර්ථසාධක අරමුදල : කොටස්හි ආයෝජන තුළින් සිදුවන පාඩු පිළිබඳ ඉතිහාසයක්

2018 වසර අවසානය වන විට, සේ.අ.අ. හි වර්තමාන අරමුදල් වටිනාකමෙන් 7.8% ක් රජයේ සුරැකුම්පත් වලින් බැහැර ආයෝජනවල තිබුණි. සේ.අ.අ. කාලයක් මුළුල්ලේ කාලීනව වාර්ෂික වාර්තා ප්රකාශයට පත්කිරීමේ දක්වන දුර්වලතාව හේතුවෙන් අරමුදලේ වර්තමාන තත්ත්වය පිළිබඳ සවිස්තරාත්මක විශ්ලේෂණයක් කළ නොහැක. එම වාර්තා සාමාන්යයෙන් වසර 2 කට වඩා ප්රමාද වන අතර දැනට පවතින නවතම වාර්තාව 2016 වසරේ වාර්ෂික වාර්තාව වේ.

වෙරිටේ රිසර්ච් හි පෙර විශ්ලේෂණයන් මගින් පෙන්වා දී ඇත්තේ සේ.අ.අ. කොටස් වෙළඳපොලේ කර ඇති ආයෝජන හේතුවෙන් සේවකයාට පාඩුවක් සිදු වී ඇති බවයි. සමස්ත කොටස් මිල දර්ශකය (ඒඑස්පීඅයි) විසින් ලබා දී ඇති පරිදි සමස්තයක් ලෙස කොටස් වෙළඳපොල විසින් 2009 සහ 2010 දී 100% ක පමණ ප්රතිලාභයක් අත්කර ගෙන තිබුන අතර , සේ.අ.අ. එම වසරවල කොටස් ආයෝජන වලින් ලබාගත් ප්රතිලාභ 5% ට වඩා අඩු අගයක් ගෙන තිබේ. (See: https://www.veriteresearch.org/publication/epf-at-odds/).

කොටස් වෙලඳපොලෙන් පිටත සේ.අ.අ. මගින් කර ඇති අනෙකුත් කොටස් ආයෝජන ද සේවකයන්ට අවාසි සහගත ලෙස සිදු වී ඇත. උදාහරණයක් ලෙස, 2010 දී, සේ.අ.අ. විසින් නියමිත ක්රියාපටිපාටියකින් බැහැරව, ශ්රී ලංකා ගුවන් සමාගමේ රුපියල් මිලියන 500ක ආයෝජනයක් කර ඇත. 2016 වන විට, මෙම ආයෝජනය සේ.අ. අරමුදලෙහි පොත්වල 100% ක් නිශ්ක්රීය වී තිබේ (එනම් මේ වන විට එම ආයොජනයෙහි අගය ශූන්ය බවයි). එවැනි තවත් උදාහරණයක් වන්නේ 2013 දී මතභේදාත්මක හයට් හෝටල් ව්යාපෘතිය සඳහා කැන්විල් හෝල්ඩින්ග්ස් හි සේ.අ.අ. විසින් රුපියල් බිලියන 5 ක් ආයෝජනය කිරීමයි. මෙම ආයෝජන දෙකම 2016 විගණකාධිපති වාර්තාවේ දී පරීක්ෂාවට ලක් කර තිබේ. සේ.අ.අ. මගින් සිදුකරන ලද ආයෝජනවලින් රුපියල් බිලියන 8.1 ක (එනම් සේ.අ.අ. පොත්වල කපාහරින ලද සහ අහිමි වූ වටිනාකම ලෙස දැක්වෙන අගය) සමස්ත හානියක් සිදුවී ඇති බව එම වාර්තාවේම සඳහන් වේ.

2019 සැප්තැම්බර් වන විට, සේ.අ.අ.හි කොටස් කළඹෙන් ඩොලර් බිලියන 23 ක (අලාභයක් සිදුවී ඇත. මෙහි මිලදී ගැනීමේ පිරිවැය වන ඩොලර් බිලියන 83 සමග සැසඳූ විට, අලාභය ආයෝජනය කළ ප්රාග්ධනයෙන් 28% ක් වේ. 2019 අයවැය ඇස්තමේන්තු වලට අනුව මෙම මුදල නිවාස අමාත්යාංශය විසින් නිවාස 46,000 ක් පමණ ඉදිකිරීම සඳහා දරන පිරිවැයට සමාන වේ.[1] සේවකයන්ගේ විශ්රාමික ඉතුරුම් මෙසේ අවදානමට ලක්කරමින්, ගෙන ඇති ආයෝජන තීරණයන් සම්බන්ධයෙන් මහ බැංකුව මේ වන තෙක් විධිමත් විගණනයක් මහජනතාව වෙත නිකුත් කර නොමැත.

කොටස් ආයෝජනය වෙනුවෙන් සේවක අර්ථසාධක අරමුදල මගින් කරනු ලබන සාධාරණීකරණය කිරීම

සේ.අ. අරමුදල් වගකීම් විරහිතව ආයෝජනය කිරීමේ සහ එම ක්රියාවන්ට වගවීමක් නොමැතිවීමේ සන්දර්භය තුළ, ශ්රී ලංකා මහ බැංකුව (කළමනාකරණ අධිකාරිය) විසින් 2019 දී යළිත් වරක් කොටස් වෙළඳපොලේ සේ.අ.අ. ආයෝජන පුළුල් කිරීමට තීරණය කර තිබේ.

මෙම නව ප්රතිපත්තියට මහ බැංකුව මගින් හේතු දෙකක් සපයා තිබේ: (i) සේ.අ. අරමුදල සඳහා ලැබෙන මූල්ය ප්රතිලාභ වර්ධනය කිරීම; සහ (ii) සේ.අ.අ. හි ණය ලෙස දිය හැකි අරමුදල් ප්රමාණය 2020 න් පසු රජයේ ණය ඉල්ලුම අභිබවා යනු ඇතැයි අපේක්ෂා කිරීම.

මෙම විශ්ලේෂණය මගින්, එම හේතු දෙකම විශ්ලේෂණාත්මක දෝෂ සහිත බව පෙන්වා දෙයි. තවද, මෙම විශ්ලේශනය මගින් මහ බැංකුව, කොටස් වෙළඳ පොලේ ආයෝජන පුළුල් කිරීමට හේතු වශයෙන් දක්වන කරුණු වඩාත් විනිවිදභාවයෙන් යුතුව සහ වඩාත් නිරවද්ය ලෙස ඉදිරිපත් කිරීමට උත්සුක විය යුතු බවද පෙන්වා දෙයි. එසේම සේවකයාට ලැබෙන ප්රතිලාභ පැත්තෙන් මෙම තීරණය සධානිකරණය කරන්නට හැකි වනතෙක්, මහ බැංකුව කොටස් වෙළඳ පොලේ ආයෝජනයට ගත් තීරණය අවලංගු කරන්නට කටයුතු කිරීම වඩාත් සුදුසු බවද මෙමගින් පෙන්වා දෙයි.

කොටස් වෙළඳපොල සේ.අ.අ. වෙත වඩා හොඳ ප්රතිලාභයක් ලබානොදේ

කොටස්වල ආයෝජනය කිරීමෙන් රජයේ සුරැකුම්පත්වල ආයෝජනය කරනවාට වඩා ඉහළ ප්රතිලාභයක් ලබා ගැනීමට සේ.අ. අරමුදලට ඉඩ සැලසෙනු ඇතැයි යන ප්රකාශයේ විශ්ලේෂණාත්මක අඩුපාඩුව (සරල යෙදුම් භාවිතා කරමින්) විදහා දැක්වීමේ ආකාර දෙකක් තිබේ.

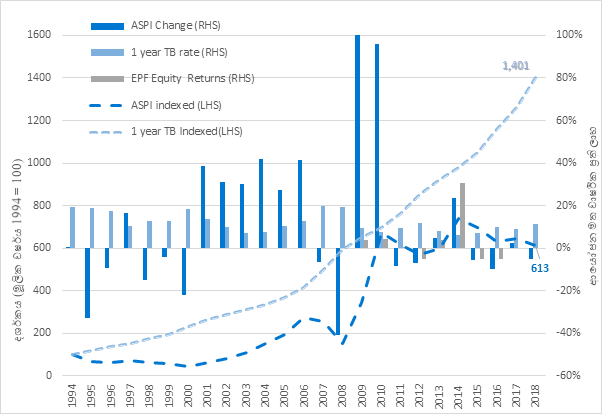

පළමු ආකාරය නම් කොටස් වෙළඳපොලේ ක්රියාකාරිත්වය, දිගු කාලයක් පුරාවටවූ සේවකයන්ගේ ඉතිරිකිරීම් සමඟ විශ්ලේෂණය කිරීමයි. ප්රදර්ශිතය 1 හි දැක්වෙන්නේ, 1994 සිට (පසුගිය අවුරුදු 25ක කාලය තුළ) කොටස් වෙළඳපොලේ දිගුකාලීන ප්රතිලාභ, සේ.අ.අ. වෙත රජයේ සුරැකුම්පත් හරහා ලැබුණු ප්රතිලාභයට වඩා අඩු බවයි. සේවක විශ්රාමික ඉතුරුම් කාල චක්රයට අනුකූලව සේ.අ.අ. හි ආයෝජන සහ ප්රතිලාභ දිගු කාලීන ප්රතිලාභ ඉලක්ක කරන හෙයින්, ප්රතිලාභ විශ්ලේෂණය දිගු කාල පරාසයක් සඳහා වේ (එනම් අවුරුදු 5 හෝ 10 වෙනුවට අවුරුදු 25 වැනි දීර්ඝ කාලයක්).

ප්රදර්ශිතය 1 හි දැක්වෙන පරිදි රු.100 ක් වසරක භාණ්ඩාගාර බිල්පත් සඳහා ආයෝජනය කර ඇති විට දී, වසර 25 තුළ සෑම වසරකම, වසර අවසාන ප්රතිලාභ සමඟ නැවත ආයෝජනය කළහොත්, එය වසර 25 අවසානයේදී රු.1,401 ක් වන බවයි. කෙසේ වෙතත්, එම කාල සීමාව සඳහාම රු.100 ක් කොටස් වෙළඳපොලේ ආයෝජනය කිරීමෙන් වසර 25 අවසානයේ දී ලැබිය හැකි වන්නේ රු.613 ක් පමණි. කෙටියෙන් කිවහොත්, කොටස් වෙලඳපොලෙන් ලැබෙන සමුච්චිත ප්රතිලාභය එම අවුරුදු 25 තුළ එක් වසරක-රජයේ සුරැකුම්පත් වලින් ලැබෙන ප්රතිලාභයෙන් අඩකටත් වඩා අඩුය. සේ.අ.අ. මගින් සාමාන්යයෙන් මිල දී ගන්නා දිගු කාලීන සුරැකුම්පත් වලට වඩා අඩු ප්රතිලාභයක් තිබෙන කෙටි කාලීන, වසරක-සුරැකුම්පත් භාවිතයෙන් මෙම ගණනය කල විටදී පවා කොටස් වෙළඳපොළට සාපේක්ෂව ඉහළ ප්රතිලාභ වසරක-සුරැකුම්පත් වල ආයොජනයෙන් ලැබෙන බව පෙනී යයි.

තියුණු අනුපාතය/sharp ratio (අවදානම්-ගැලපුම් අගය තක්සේරු කිරීමේ වඩාත් ප්රචලිත ක්රමය) භාවිතා කරමින් අවදානම්-ගැලපුම් ඇගයීමක් සිදු කරන ලදී. ගණනය කිරීම සඳහා, මෙම කාල සීමාව තුළ රජයේ සුරැකුම්පත්වල අවම ප්රතිලාභ අනුපාතය, පොදු අවදානම් රහිත අනුපාතය ලෙස භාවිතා කරන ලදි – එය 6.01% කි. වාර්ෂික ප්රතිලාභ 12.5% ට සාපේක්ෂව කොටස් වෙළඳපොල ප්රතිලාභවල සියයට 40 ක සම්මත අපගමනයක් තිබේ. රජයේ සුරැකුම්පත් වල වාර්ෂික ප්රතිලාභ 10.4% ට සාපේක්ෂව සියයට 4 ක සම්මත අපගමනයක් තිබිණි.

කොටස් වෙළඳපොල සහ රජයේ සුරැකුම්පත් සඳහා තියුණු අනුපාතය පිළිවෙලින් 0.16 සහ 1.05 ක් වේ. ඉහළ තියුණු අනුපාතයක් මගින් වැඩි අවදානම්-ගළපන ලද ප්රතිලාභයක් පෙන්නුම් කෙරේ. එබැවින්, අවදානම් මට්ටම අනුව, කොටස් වෙළඳපොළට රජයේ සුරැකුම්පත් වලට සමාන අවදානම්-ගැලපුම් ප්රතිලාභයක් ලැබීමට නම්, කොටස් වෙළඳපොලේ සාමාන්ය වාර්ෂික ප්රතිලාභ 48% ක් විය යුතු අතර, නිරීක්ෂණය කළ ප්රතිලාභ 12.5% ක් පමණක් විය.

මෙයින් අදහස් වන්නේ, කෙටි කාලීනව කොටස් වෙළඳපොලෙන් ඉහළ ප්රතිලාභ ලබා ගැනීමේ හැකියාවක් තිබුණ ද, සේ.අ.අ. කොටස් වෙළඳපොලේ දිගුකාලීන ආයෝජනය කිරීම සාධාරණීකරණය කළ නොහැකි බවයි. ඊට හේතුව වන්නේ, කොටස් වෙළඳපළ ප්රතිලාභ වල ඇතිවන අස්ථාවරත්වය (විචලනය) හේතුවෙන් ඇතිවන අවදානමයි.

ප්රදර්ශිතය 1: කොටස් වෙළඳපොල සහ රජයේ සුරැකුම්පත් වල ආයෝජන වටිනාකම, 1994- 2018

මූලාශ්රය: ශ්රී ලංකා කොටස් වෙළඳපොල සහ ශ්රී ලංකා මහ බැංකුව වෙතින් ලද දත්ත භාවිතා කර ගණනය කරනු ලැබීය

ප්රදර්ශිතය 1 හි ගණනය කිරීම් සඳහා භාවිතා කරන ලද පරාමිතීන්

- සමස්ත කොටස් මිල දර්ශකයෙහි වෙනස (RHS)

- එක් අවුරුදු භාණ්ඩාගාර බිල්පත් අනුපාතය (RHS)

- සේ.අ.අ. කොටස් ප්රතිලාභ (RHS)

- සමස්ත කොටස් මිල දර්ශකය (LHS)

- එක් අවුරුදු භාණ්ඩාගාර බිල්පත් දර්ශකය (LHS)

(1) කොටස් වෙළඳපල ප්රතිලාභ ගණනය කර ඇත්තේ සමස්ත කොටස් මිල දර්ශකයේ වෙනස්වීම් මගිනි- දිගු කාලයක් සඳහා ඇති එකම දර්ශකය මෙය වේ. සමස්ත කොටස් මිල දර්ශකයේහි ප්රතිලාභ අතීත මිලන්කා දර්ශකය සහ නව S&P 20 දර්ශකය වැනි වෙනත් දර්ශකයන්ට සමාන වේ. උදාහරණයක් ලෙස, 1998 සිට 2012 දක්වා මිලන්කා සඳහා CAGR 11.5% ක් වූ අතර එම කාල පරාසයටම සමස්ත කොටස් මිල දර්ශකය සඳහා එය 16.2% ක් විය. 2012 සිට 2017 දක්වා S&P 20 හි CAGR අගය 2.9% ක් වූ අතර සමස්ත කොටස් මිල දර්ශකයේහි එම කාලය තුළ අගය 2.0% ක් වී තිබුණි.

(2) රජයේ සුරැකුම්පත්වල ප්රතිලාභය යනු එක් අවුරුදු භාණ්ඩාගාර බිල්පත්වල වාර්ෂික ආදායමයි.

(3) ඉහත සංසන්දනය සඳහා, කොටස් වෙළඳපොලේ, ලාභාංශ ගෙවීම් නොසලකන ලද අතර, රජයේ සුරැකුම්පත් මත, දිගු කාලීන සුරැකුම්පත් වලින් ලැබෙන ඉහළ ප්රතිලාභ ද නොසැලකා හැර තිබේ. ලාභාංශ ඇතුළත්, සමස්ථ කොටස් මුළු ප්රතිලාභ දර්ශකය ලබා ගත හැක්කේ 2004 සිට පමණි. මෙය ලබා ගත හැකි දත්ත අනුව ලාභාංශ රහිත ප්රතිලාභවලට වඩා 1.5% ක් පමණක් වැඩි විය.

(4) විවිධ වසර සඳහා සේ.අ.අ. හි වාර්ෂික වාර්තාවෙන් සේ.අ.අ. කොටස් ප්රතිලාභ ගණනය කරනු ලැබීය.

සේ.අ.අ. හි ණය ලෙස දිය හැකි අරමුදල් ප්රමාණය රජයේ ණය ඉල්ලුම අභිබවා නොයනු ඇත

නැවත කොටස් වෙළඳපොළට මාරුවීම සඳහා මහ බැංකුවේ දෙවන පැහැදිලි කිරීම, 2018 ඔක්තෝම්බර් මාසයේ මුදල් ප්රතිපත්ති සංක්ෂිප්තයේ පහත පාඨයෙන් ග්රහණය කර තිබේ.

අනාගතයේ දී රජයේ දේශීය අරමුදල් අවශ්යතාවය (දේශීය ණය අවශ්යතාව) අඩු වනු ඇත. දේශීය ආපසු ගෙවීම මේ වසරේ දී රුපියල් බිලියන 980 ක් වශයෙන් ඉහළටම නගින අතර එය ලබන වසරේ දී රුපියල් බිලියන 600 ක් වේ. ඉන් පසු එය රුපියල් බිලියන 500 ක් හෝ 400 ක් වනු ඇත… එවිට සේ.අ.අ. වෙත රජයේ සුරැකුම්පත් සඳහා ආයෝජනය කිරීමේ අවස්ථාව අඩු වන අතර අරමුදල ද විශාල වෙමින් තිබේ. එවිට අප වෙනත් අවස්ථාවන් සොයා ගත යුතුය’

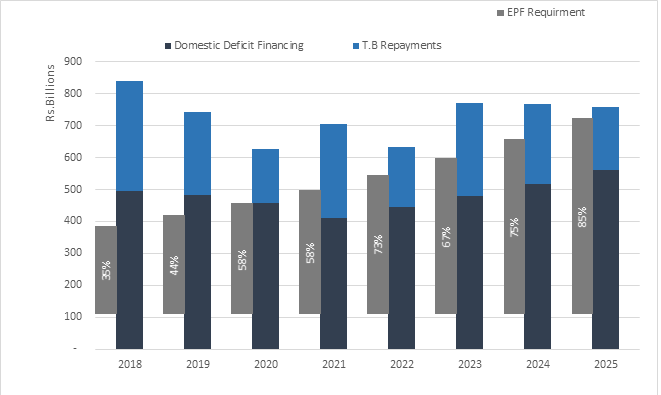

ප්රදර්ශිතය 2: රජයේ ණය ගැනීමේ අවශ්යතා සහ සේ.අ.අ. ණය ලෙස ලබාදිය හැකි අරමුදල්වල වැඩිවීම, 2018- 2025

මූලාශ්රය: EPF, CBSL සහ මුදල් අමාත්යංශයේ දත්ත භාවිතා කරමින් ගණනය කර තිබේ. පෙන්වන ප්රතිශතය වන්නේ රජයේ ණය ගැනීමේ අවශ්යතාවයට සාපේක්ෂව සේ.අ.අ. ණය ලබා දිය හැකි අරමුදල්වල අනුපාතය යි.

- දේශීය හිඟය මූල්යකරණය

- භාණ්ඩාගාර බිල්පත් නැවත ගෙවීම්

- සේ.අ.අ. අවශ්යතාවය

ප්රදර්ශිතය 2හි ගණනය කිරිම් සඳහා යොදාගත් පරාමිතීන්

(1) සේ.අ.අ. ණය ලබා දිය හැකි අරමුදල්වල 12% ක වර්ධන වේගය – මෙය සාපේක්ෂව ඉහළ තක්සේරුවකි. ප්රවණතා විශ්ලේෂණයෙන් පෙන්නුම් කරන්නේ අරමුදල් වර්ධන වේගයෙහි අඛණ්ඩ අඩුවීමක් ඇති අතර එය දැනටමත් 2017 දී 12% දක්වා පහත වැටී ඇති බවයි.

(2) මධ්ය කාලීන ණය කළමනාකරණ උපාය මාර්ගයට අනුව දළ දේශීය නිෂ්පාදිතයේ මධ්ය කාලීන අයවැය හිඟ ඉලක්කයෙන් 5% ක් සාක්ශාත් කරගැනීමට සහ පවත්වා ගැනීමට හැකිවනු ඇත.

(3) නාමික දළ දේශීය නිෂ්පාදිතයේ වර්ධනය 8% (උදා: උද්ධමනය 4% සහ මූර්ත වර්ධනය 4%) – මෙය සාපේක්ෂව අඩු තක්සේරුවකි. ඉහළ නාමික වර්ධනයක් මඟින් අයවැය හිඟයේ ඉහළ අගයන් අදහස් වේ.

(4) මධ්ය කාලීන ණය කළමනාකරණ උපාය මාර්ගයට අනුව අයවැය හිඟයේ දේශීය මූල්යකරණය හිඟයෙන් 65% ක් යැයි උපකල්පනය කෙරේ.

(5) සේ.අ.අ. සතු නොවන කල් පිරෙන භාණ්ඩාගාර බිල්පත් සහ බැඳුම්කර, සමස්ත දේශීය ණය කල් පිරීමෙන් 57% ක් යැයි උපකල්පනය කෙරේ – මන්ද 2018 දී භාණ්ඩාගාර බිල්පත් හා බැඳුම්කර තොගයෙන් සියයට 43 ක් සේ.අ.අ. සතුව තිබේ.

(6) මෙම ගණනය කිරීම සිදුකර ඇත්තේ විදේශීය ණය කල් පිරවීම සඳහා අවශ්ය අතිරේක මූල්යකරණය බැහැර කරමින්ය – එනම්, අවශ්යතාවය තවදුරටත් විදේශ ණය ගැනීම් වලින් ලබා ගනු ඇතැයි උපකල්පනය කරයි.

මෙම ප්රකාශය විශ්ලේෂණාත්මක දෝෂ සහිතය. මහ බැංකු ප්රකාශය, නුසුදුසු ලෙස, රජයේ ණය ගැනීමේ අවශ්යතාවයන්, පවත්නා රජයේ ණය කල්පිරීම සමඟ ගැටගසා තිබේ. අනාගත අයවැය හිඟයන්ගෙන් පැන නගින අවශ්යතා හඳුනා ගැනීමට එය අසමත්ව ඇත. ප්රදර්ශිතය 2 හි දැක්වෙන අන්දමට, සේ.අ.අ. වෙත ලබා ගත හැකි රජයේ ණය ගැනීමේ අවශ්යතාවය, සේ.අ.අ ණය ලෙස ලබා දිය හැකි අරමුදල් වල වැඩිවීම ඉක්මවා යන බවයි. මෙම ගණනය කිරීම පදනම් වී ඇත්තේ රජය විසින් පුරෝකථනය කරන ලද අයවැය හිඟයෙන් දේශීය වශයෙන් මූල්යනය කිරීමට අපේක්ෂා කර ඇති දේ සහ සේ.අ.අ. සතු නොවන කල්පිරුනු දේශීය ණය පමණක් එකතු කිරීමෙන් පමණක් වේ. මෙම ගණනයේදී විදේශ ණය ප්රතිමූල්යකරණය අවශ්යතා නොසලකා හැර ඇත.

[1] මුදල් අමාත්යාංශය විසින් ප්රකාශයට පත් කරන ලද 2019 අයවැය ඇස්තමේන්තු වලට අනුව, අඩු ආදායම්ලාභී පවුල් සඳහා නව නිවාස ඒකක 15,000 ක් ඉදිකිරීම සඳහා නිවාස, ඉදිකිරීම් හා සංස්කෘතික කටයුතු අමාත්යාංශයට රුපියල් මිලියන 7,500 ක් වෙන් කර තිබේ.